Manipulerer institusjonelle investorer bitcoinkursen?

Arcane Research har undersøkt temaet nærmere og systematikken er slående; kursen har falt 15 av 20 ganger.

Kontraktene utløper månedlig og flere har pekt på usedvanlige prisbevegelser inn mot utløpsdatoene.

CMEs futureskontrakter på bitcoin er blitt en indikator på den institusjonelle interessen fra Wall Street for kryptovaluta. Grunnen er at disse bare kan trades av profesjonelle. Du kan lese mer om hvordan bitcoin fungerer her.

TrustNodes har de siste fire månedene regelrett skrevet samme artikkel, og pekt på manipulering. Denne uken forventer de nok en gang et betydelig fall i forbindelse med oppgjøret førstkommende fredag.

For godt over et år siden pekte også Thomas Lee i Fundstrat på markante fall før oppgjør av bitcoin-futures, og mulighet for enkel profit.

Disse futureskontraktene er nemlig optimale for manipulajson. De gjøres opp i dollar og ikke i bitcoin. Prisen for oppgjøret bestemmes av bitcoinprisen i det underliggende markedet. Det er altså aldri faktiske bitcoin som bytter hender, og det hele er kun et overliggende marked som handles i dollar.

En mulig strategi for tradere på Wall Street er å kjøpe (gå long) “fysiske” bitcoin i spot-markedet, og selge (gå short) bitcoin-futureskontrakter. På den måten sikrer de posisjonen mot kurssvingninger. Går prisen på bitcoin opp, taper traderen på short-posisjonen, men det motvirkes av at long-posisjonen stiger tilsvarende i verdi.

Inn mot oppgjørsdagen for kontraktene kan traderne selge unna sine “fysiske” bitcoin og potensielt utløse et prisfall i spot-markedet. Om det skjer, vil verdien av short-posisjonen deres stige og de kan innhente en enkel profitt på futures-kontraktene ved oppgjør.

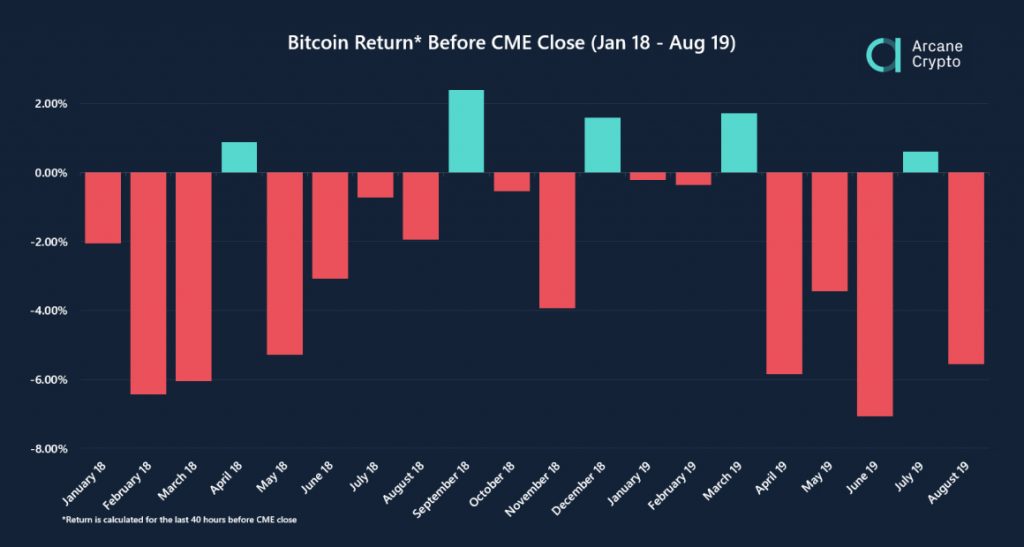

Tydelig trend – bitcoin faller før oppgjør

Arcane Research har sett nærmere på dette, og analysert prisutviklingen hver måned siden 1. januar 2018. Trenden er slående. Bitcoin faller i snitt 2.27% inn mot oppgjør hver måned. Til sammenligning er snittet på en tilfeldig dag over samme periode knapt negativt, med en fall på kun 0.06%.

For å unngå å miste viktig prisbevegelse, men samtidig ikke inkluderer for mye irrelevant støy, er intervallet som sjekkes satt til 1.5 dag. Det vil si, oppgjør er kl. 16 i London siste fredag i måneden, og det er derfor sjekket prisbevegelsene inneværende dag, samt dagen før oppgjøret. Dette innebærer da de siste 40 timene før oppgjørstidspunktet. Å kun inkludere de siste 24 timene før oppgjør, gjør at store deler av dagen før oppgjør utelukkes, og et litt bredere intervall fremstår som bedre egnet. Alle tall for avkastning i analysen er beregnet for intervaller på 1.5 dag, for korrekt sammenligningsgrunnlag. Analyse av intervaller i tillegg til mikrodynamikk på de ulike spot-børsene i forkant av oppgjør er naturlige utvidelser av denne analysen.

Korrigerer vi for unormalt store svingninger (outliers), ved å se på median i stedet for snitt, er trenden enda tydeligere. Da er nemlig den typiske prisbevegelsen positiv på en tilfeldig valgt dag, med pluss 0.04%. Ser vi kun på perioden før oppgjør, faller derimot prisen typisk med 1.99%.

Vi snakker altså om en betydelig forskjell med mer enn 2% høyere prisfall i forkant av CME-oppgjør for både snitt og median.

75% av dagene har vært negative i forkant av CME-oppgjør

Ser vi nærmere på dataene, har totalt 306 av 608 dager vært positive siden januar 2018, tilsvarende 50.3%. Ser vi på måneder, har 9 av 20 måneder hatt et positivt daglig snitt, tilsvarende 45%. Med andre ord karakteriseres perioden som er analysert av et jevnt forhold mellom positive og negative dager. Men dagen før oppgjør ser vi noe helt annet.

Som grafen ovenfor viser, har kun 5 av 20, altså 25%, av dagene i forkant av oppgjør vært positive. Dette gjelder både for ren avkastning, og om vi ser på meravkastning hvor den gjennomsnittlige dagsavkastningen for inneværende måned er trukket fra.

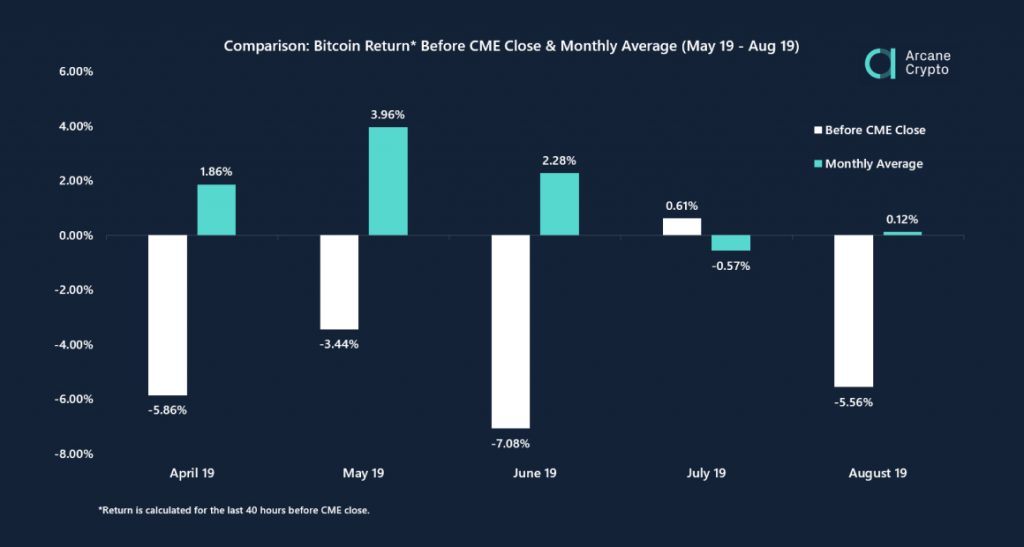

Faller mest i positive måneder

Merkelig nok, er det i gode tider at prisen faller mest før oppgjør. Dette så vi spesielt godt denne våren. Som tabellen nedenfor viser, har bitcoin falt kraftig før oppgjør i måneder hvor den daglige snittavkastningen har vært spesielt høy, nesten 4% på det høyeste i mai.

Indikerer manipulasjon, men må analyseres videre

Statistisk sett er det svært usannsynlig at fallene i forkant av CME-oppgjør skal være forårsaket av ren tilfeldighet. Med omtrent like mange positive og negative dager over perioden er det under 2% sannsynlighet for å observere 15 (eller flere) dager med kursfall ut av 20 mulige.

Tallene støtter altså en hypotese om at bitcoinkursen manipuleres i forkant av CME-oppgjør. Tallene sier imidlertid ikke noe om det er “bevisst manipulasjon” eller for eksempel kun et resultat av investorers strategi rundt hedging. Dessuten er det en rekke andre faktorer som spiller inn, som vi ikke har tatt høyde for her, og som potensielt kan forklare mønsteret, eller vise at det er enda sterkere.

Videre analyser er nødvendig. Man bør se grundigere på mikrodynamikken på de ulike spot-markedene rundt oppgjør og tegning av nye kontrakter, og se dette opp mot verdien på utestående kontrakter/kontrakter som gjøres opp.

I tillegg vil kvalitative studier, der man tar direkte kontakt med de som tegner og handler bitcoin-kontraktene på CME, kunne være av stor verdi for å kaste lys over situasjonen.

Deskriptiv statistikk av analysen kan ses nedenfor.